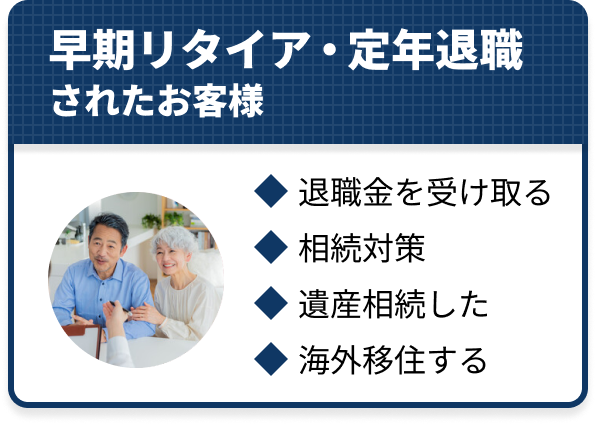

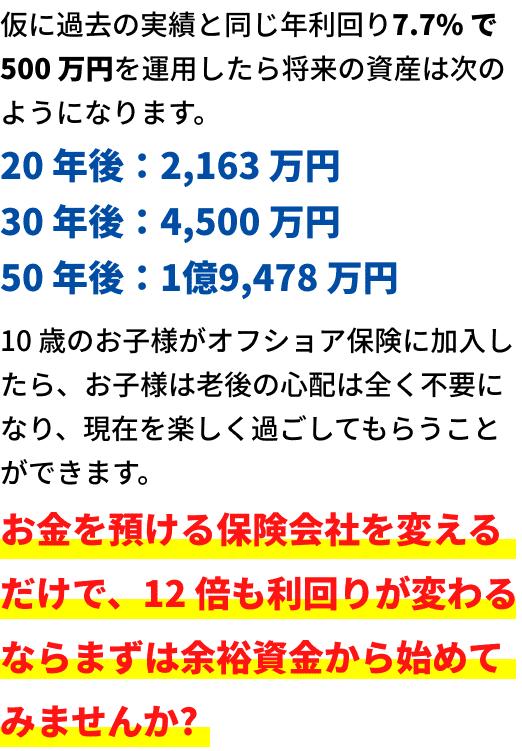

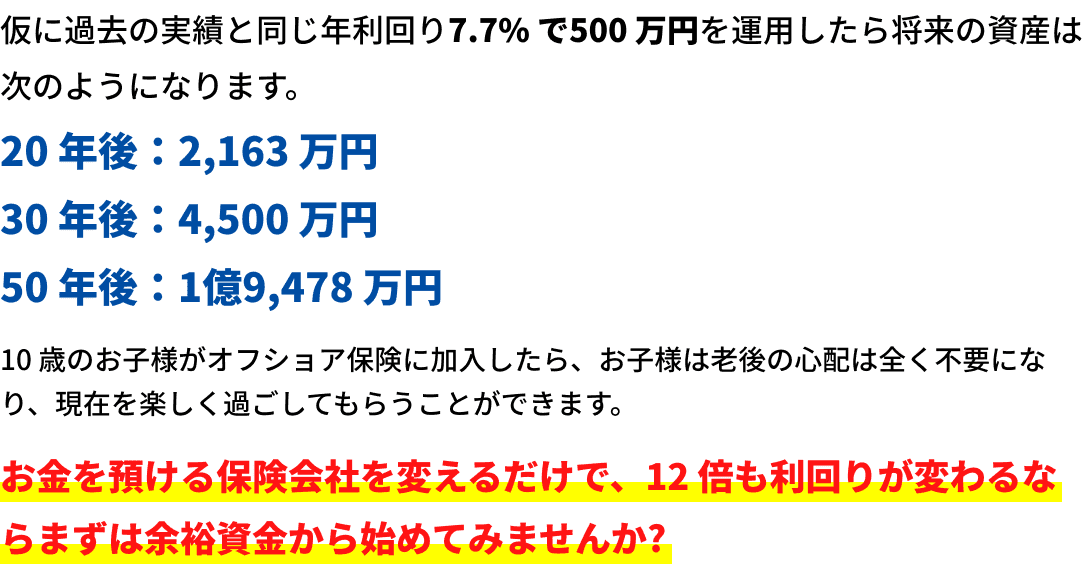

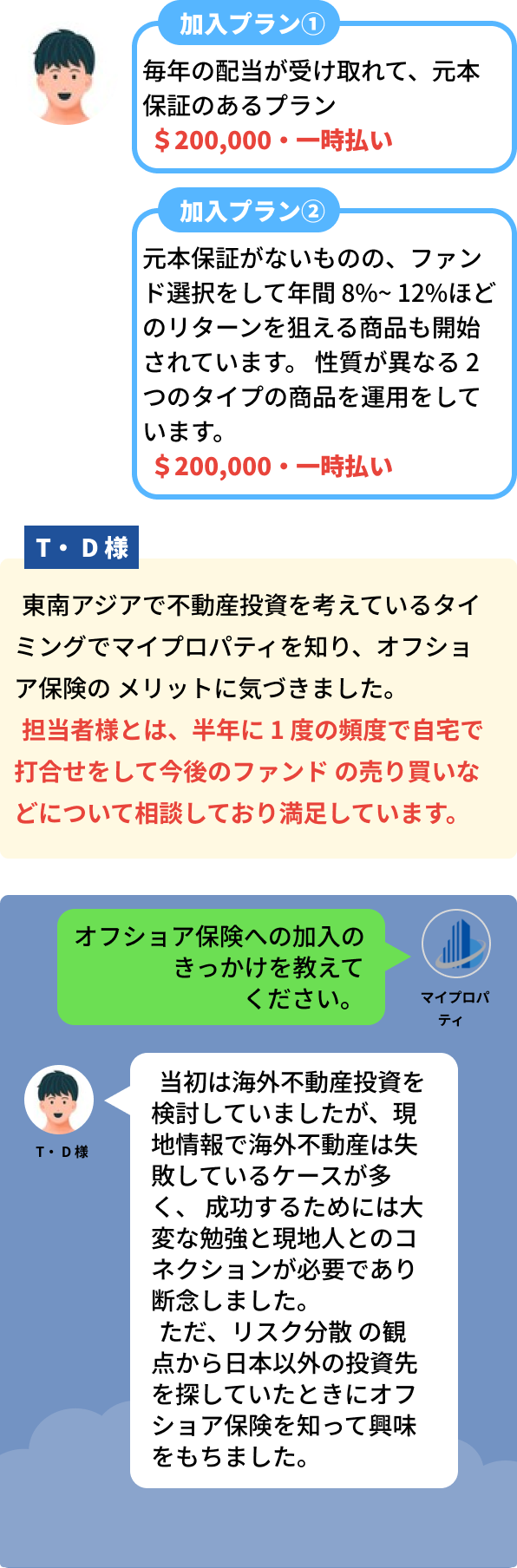

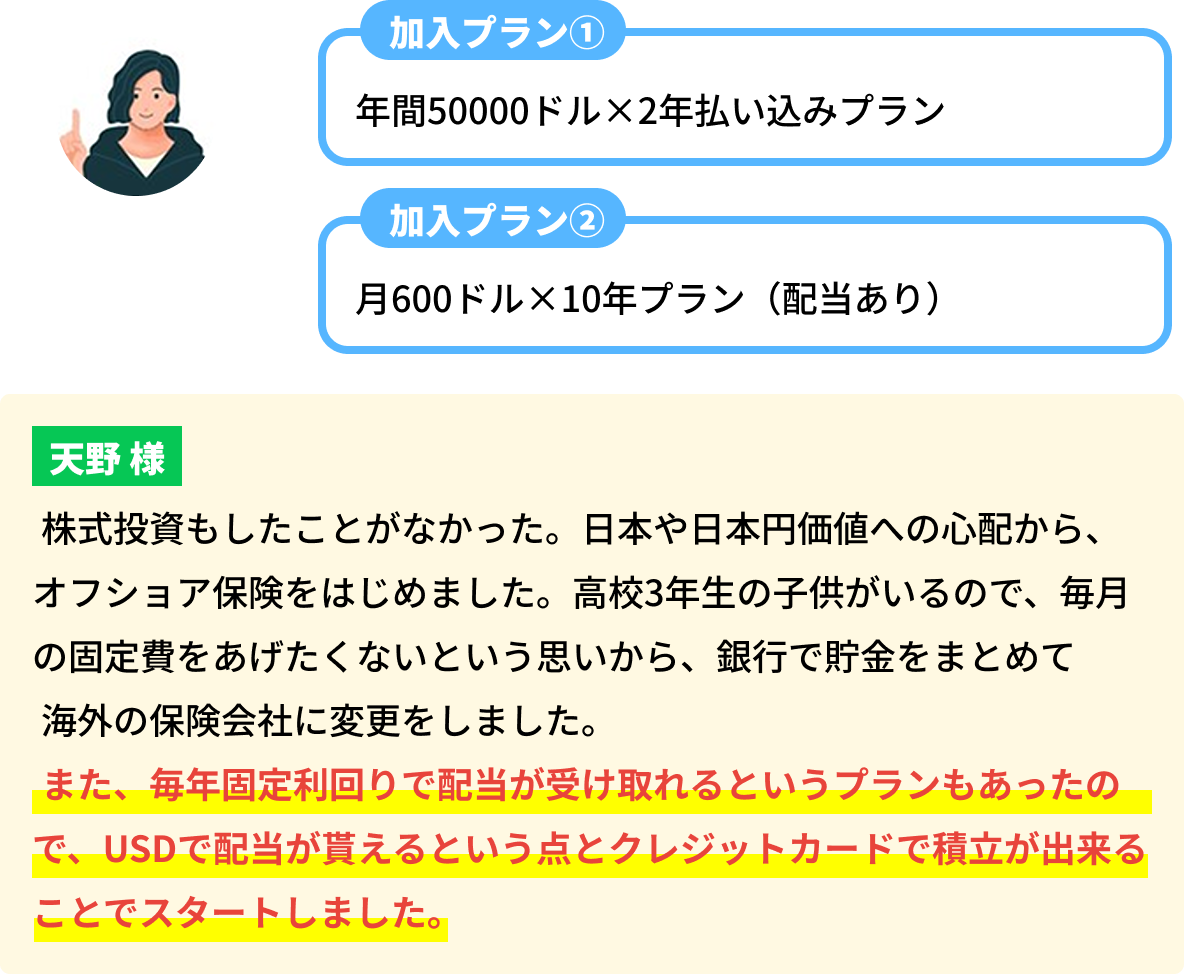

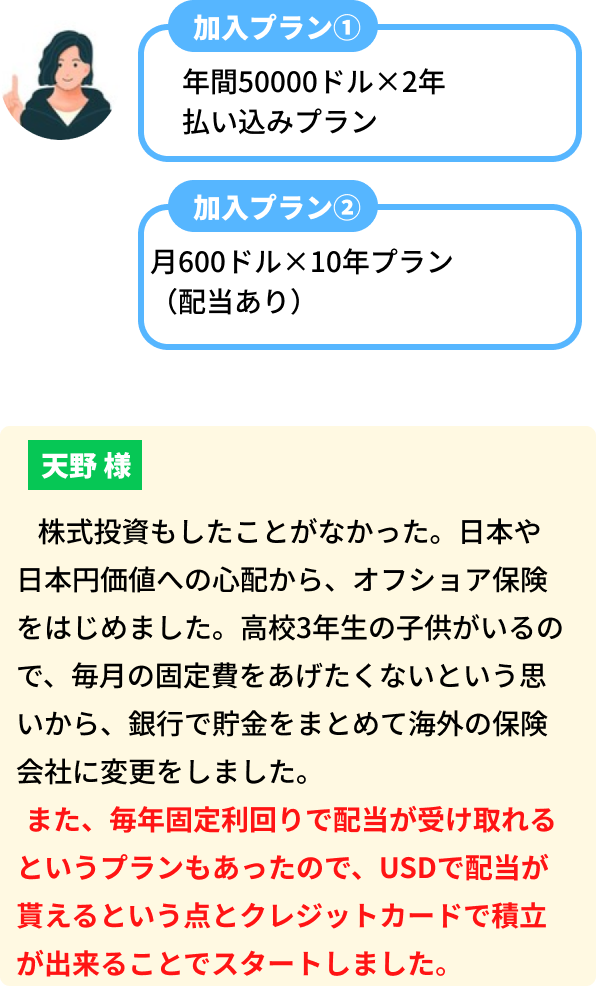

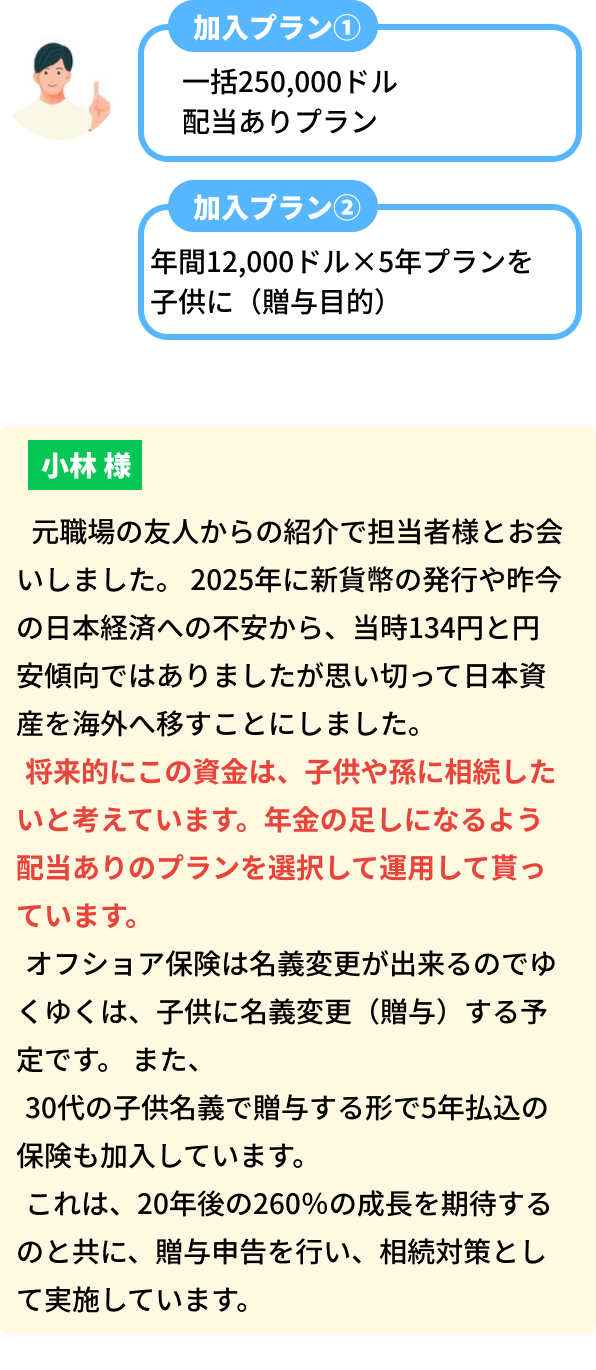

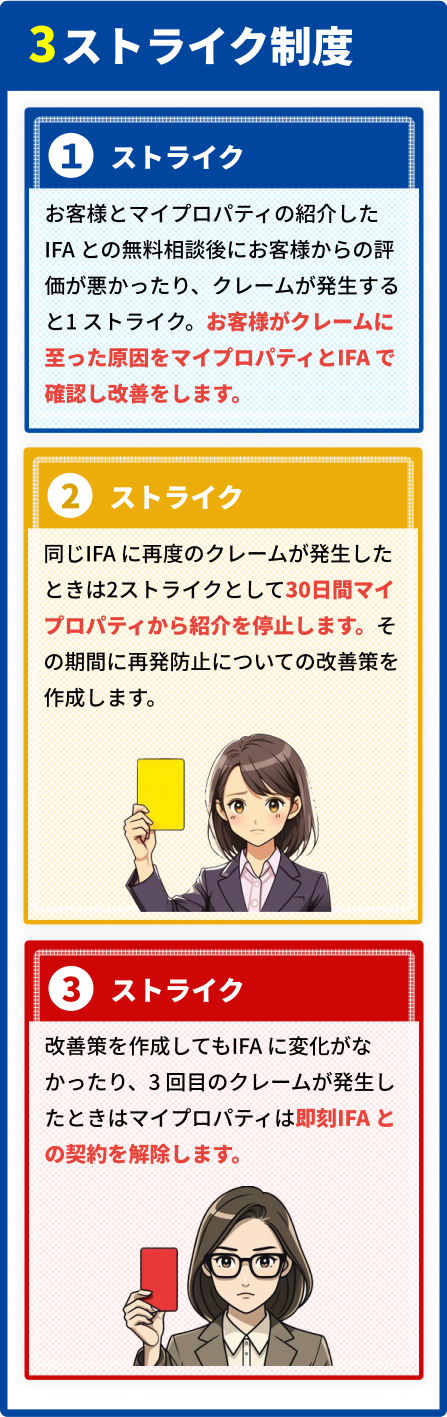

退職金や資産相続などでまとまった資金の高利回り運用プラン

|

オフショア

保険 |

日本の

生命保険 |

株式投資

|

不動産

投資 |

|

|---|---|---|---|---|

| 投資知識 | 不要 IFAが商品説明をして契約中はずっと担当します |

不要 保険外交員が担当 |

高度 | 高度 |

| リターン (年平均) |

4~12% | 0.6% | マイナス100% ~100% | 3~8% |

| リスク | 為替リスク | 保険会社倒産 | 投資先倒産 | 災害・空室・ 建物トラブル |

| 期間 | 10年~ 好きなときに解約 |

10年~満期まで | いつでも | 次の買い手が見つかるまで |

| 元本保証 | あり | あり | なし | なし |

| レバレッジ | プレミアム ファイナンス 現在の保険契約を担保に |

なし | 信用取引 | 銀行融資 |

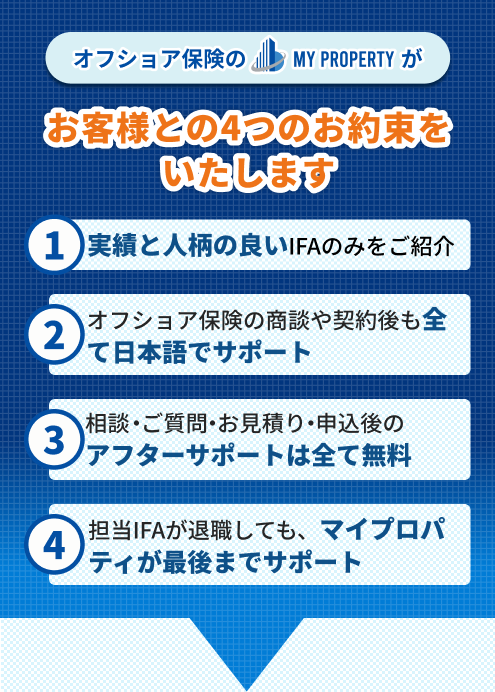

単なるご紹介ではなく、全世界のIFAからマイプロパティの審査基準を満たした「優秀で人柄の良いIFA」のみをご紹介しています。

さらに、ご紹介後のアフターフォローまで、オフショア保険に精通したマイプロパティのコンサルタントが最後までサポートします。

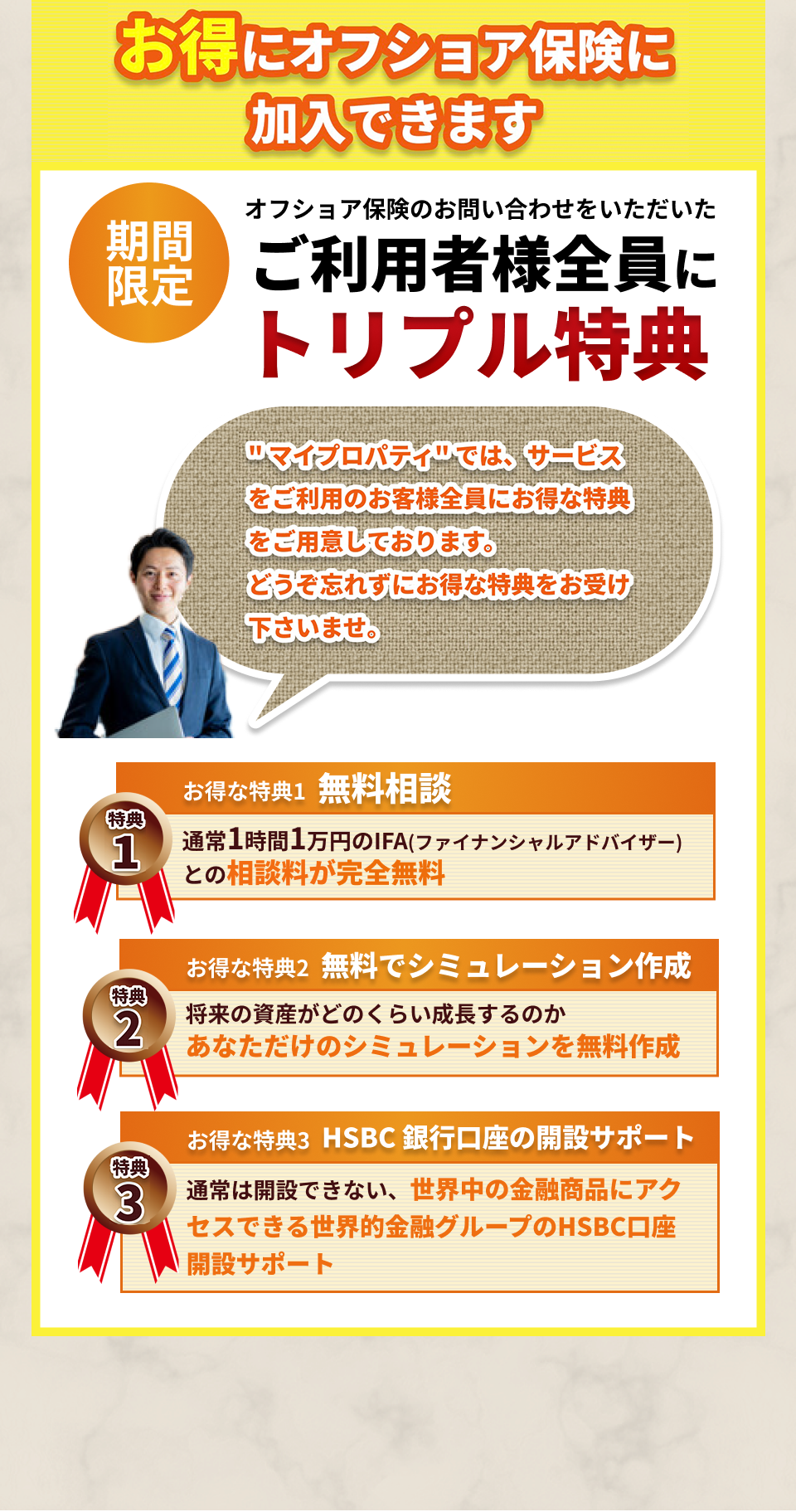

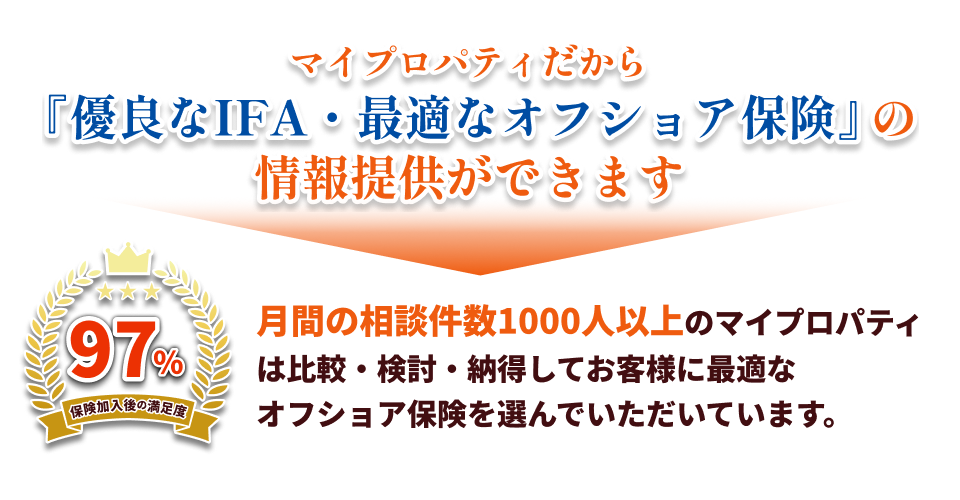

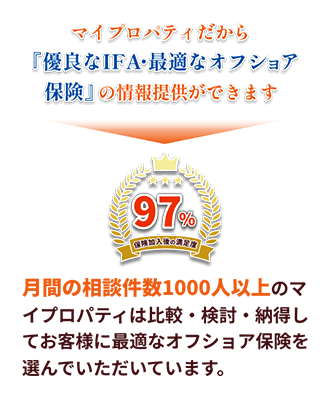

これらのサービスは全て完全無料でご提供させていただいており、ご利用者様の数は月々1000人を超えております。(2024 年8月時点)

期間限定年月末日で終了

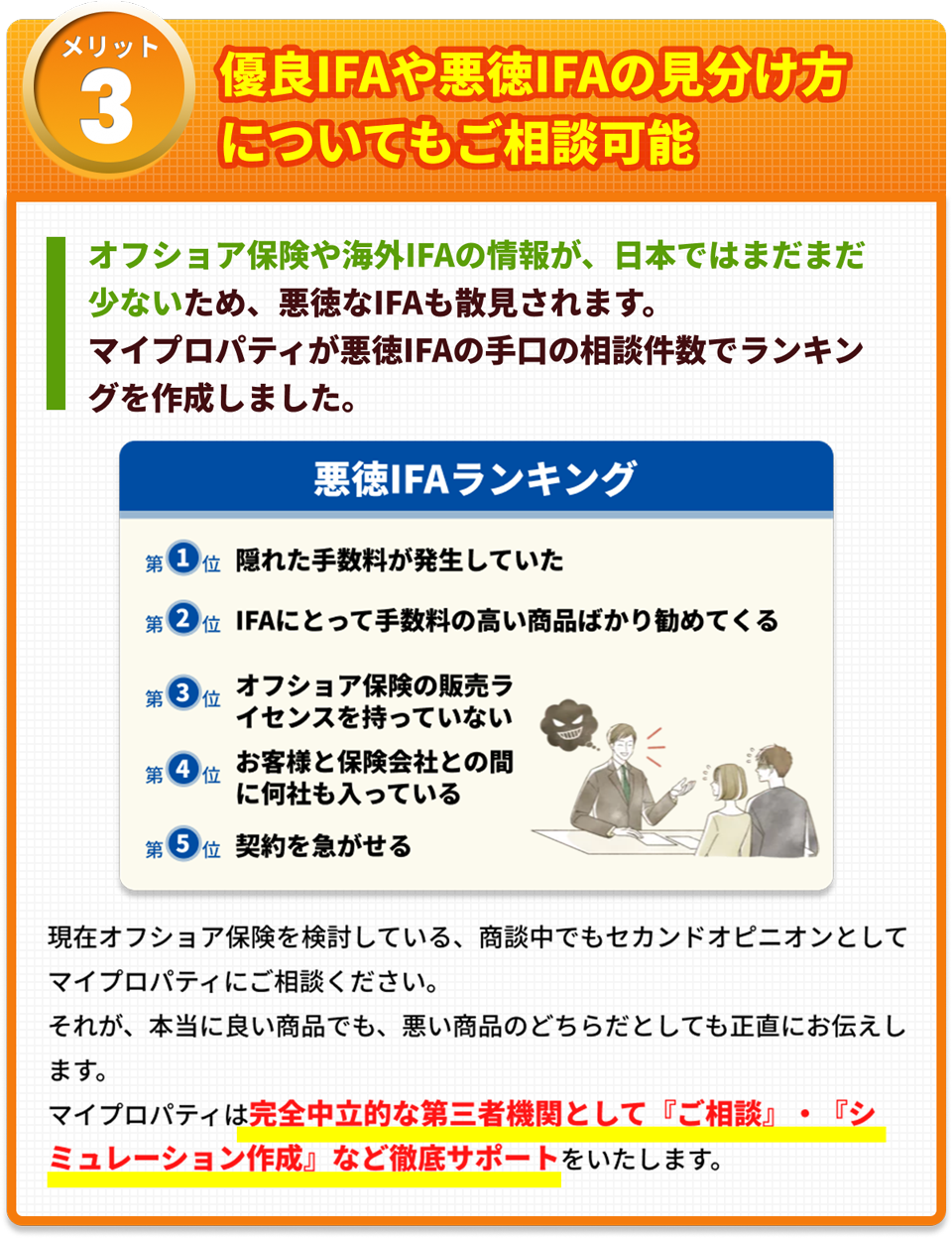

そのため、IFAに隠れた手数料が発生していないかの確認をすることが重要です。

IFA との面談時にライセンスに記載されている名前、有効期限、発行元を確認しましょう。

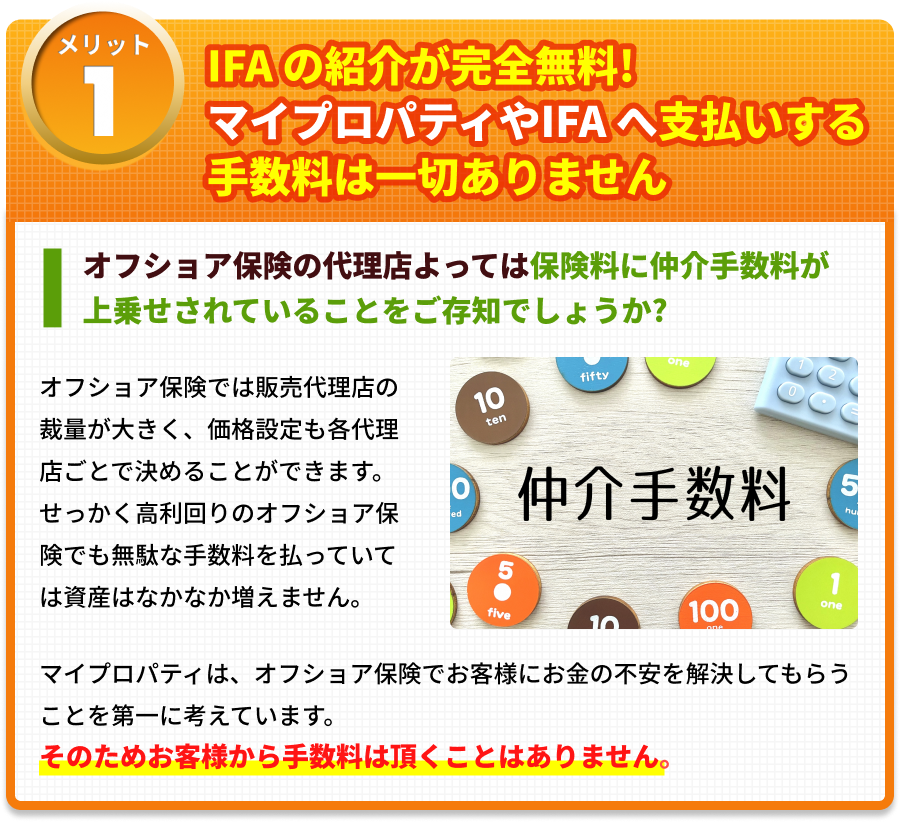

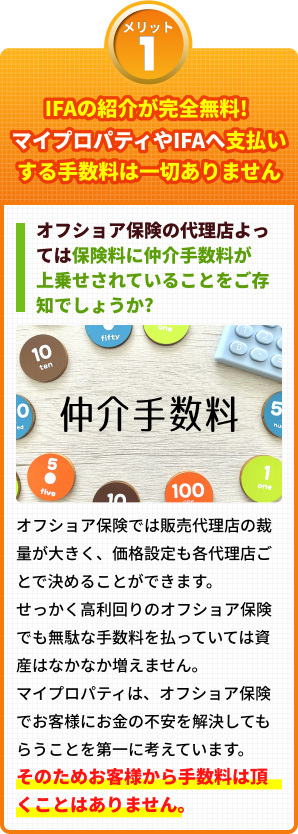

そのようなときは、顧客→二次代理店→一次代理店→保険会社となり、オフショア保険会社との間に何社も介在することになります。そうなると、多くの中間マージンが発生してしまいます。

一次代理店との直接運用と比べると運用パフォーマンスが低下します。マイプロパティの紹介するIFAは全て一次代理店か直接オフショア保険会社から販売資格を保有しています。

期間限定年月末日で終了

2016 年に海外不動産・海外移住のサポート事業を開始しました。

海外在住の日本人のお客様から資産運用の相談をいただくことが多かったためオフショア保険の販売ライセンス保有者で実務経験5 年以上のIFA と提携し、お客様と信頼できる日本人IFAとのマッチングサービスをはじめました。

提携 IFA が紹介するオフショア保険の会社は、最低でも格付け機関 ( スタンダード&プアーズ(S&P)、

ムーディーズ(Moody's)) のA以上 ( 信用力は高く、経営において平均よりも優れている ) の評価を得ています。

日本の多くの大手保険会社もA以上と評価されているのて、会社の信用力とリスクは日本の会社と同程度です。

為替リスクは 2 つあります。

第一にアメリカドルで運用するためドルの通貨としてのリスクです。

通貨は世界各国の国としての信用格付けとなります。S&P のアメリカの格付けは AA+、日本は A+ なので通貨としての信用はアメリカドルのほうが日本円よりも高く評価されています。

第二に解約時の円高のリスクです。解約時期は契約者が自由に決めることができるので為替相場を見ながら適切な時期に解約することでリスクを軽減できます。

日本の保険会社と同じように以下の 2 つの方法で保険契約は守られ、継続されます。

第一の方法は 別の保険会社(救済会社)が保険契約を引き継ぎます。

第二の方法として救済会社が現れないときは、保護機構(または保護機構の子会社として設立された承継保険会社)が契約を引き継ぐことになります。

元本保証しているオフショア保険商品もあります。

オフショア保険会社はお客様から預かったお金を主に債券で運用しています。

債券は年率 10%以上の運用はできませんが長期運用・低リスク・安定した利回りが保証されています。

保険会社は機関投資家として多額の資金を運用しており、債券の購入時に価格の値下げや利回りを引き上げるような交渉ができます。

( 個人の資金力ではこのような交渉はできません )

「IFA(インディペンデント・ファイナンシャル・アドバイザー)」とは、

特定の金融機関に縛られず、顧客のニーズを最優先した金融商品の提案やアドバイスを手掛ける、資産運用の専門家です。

長生きされたときのお金のリスクを解決するためのオフショア保険なので、持病をお持ちでも問題ありません。

マイプロパティはお客様から手数料をいただくことはありません。

可能性は低いですが担当 IFA がお仕事を辞めることもあります。そのような時は、マイプロパティから新しい IFA を紹介いたします。その後は新しい IFA がお客様の担当をすることになります。

日本でも海外の金融商品を購入することはできますが、オフショアでは取り扱う金融商品の量と質が異なります。

日本の証券会社は日本の規制に沿った商品しか取り扱うことができません。そのため、オフショア金融商品を日本の規制に合わせて全て日本語に翻訳し、規制に合うように商品内容を変更したりしています。

この作業に膨大な手間とコストがかかります。そのような、手間とコストを考慮して最初から日本で販売されていない商品が数多くあります。

仮に販売されていても、内容が異なっていたり、手間の分だけ手数料が数パーセント上乗せされています。

一方、世界の金融商品の大半は規約や商品説明が英語で記載されています。

マイプロパティの紹介するオフショア地域では公用語が英語のため全ての商品をそのまま販売することができます。

コストの上乗せや内容の変更はされていません。

年月末まで