※この記事は1分で読み終わります

30歳以上の日本人の約85%が加入している生命保険

出展:<生命保険文化センター「生活保障に関する調査」/2023(令和5)年度>

当たり前のように保険に加入されていますが、支払った保険の掛金が5~7倍になって戻ってくる生命保険があることをあなたは知っていますか?

その生命保険とは、海外の生命保険(オフショア保険、以下では海外保険と記載)です。

海外保険は日本の大手保険会社の生命保険と比べて、利回りが10倍以上の商品が多くあります。

例えば、1000万円を15年預けたときの解約返戻金(保険を解約すると戻ってくるお金)は、日本の保険は1094万円です。

しかし、海外保険はなんと2400万円にもなります!

30年後には、日本の保険を解約すると1200万円が戻ってくるのに対して、海外保険はなんと7612万円が戻ってきます。

日本と海外保険の30年間の運用利回りの違いは信じられないほどの差になっていますね。

長期で運用すればするほど、海外保険のお金は雪だるま式に増えていきます。(複利効果)

私も18年前に海外保険をはじめていまして、当初の試算通りにお金が増えています。

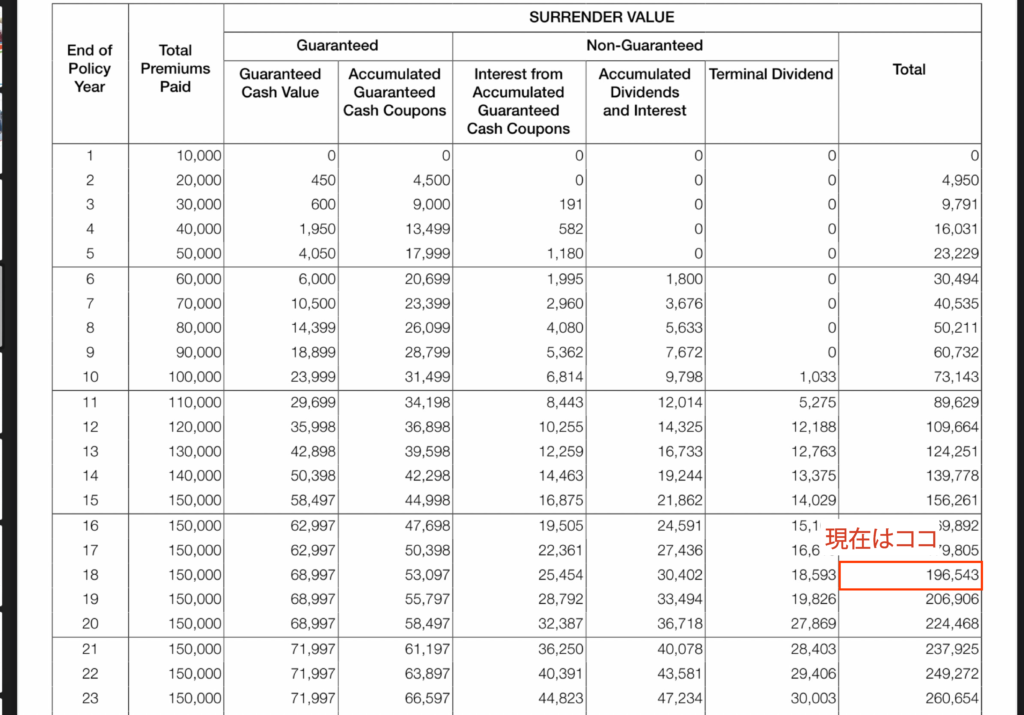

下記画像をご確認ください

毎年$10,000(約150万円)を15年間支払い続けるのは本当に大変でした😓

私は毎年$10,000を15年間払う積立型プランで現在は支払いは終了しています。

解約返戻金(解約すると戻ってくるお金)は払込金額の$150,000を越えた$196,543になっています。

利回りは、一時払い>積立型となります。

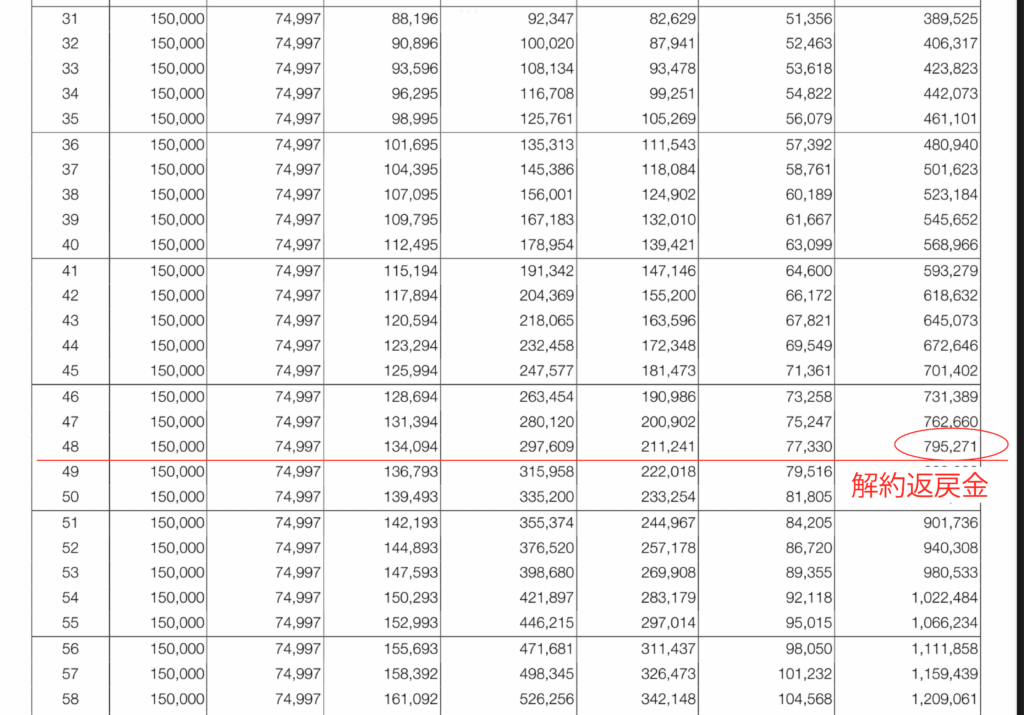

このままあと30年は何もしないで海外保険で運用を続ける予定です。

今から30年後の解約返戻金は$795,271(約1億2167万円、$1=150円計算)になります。 特筆すべきことは解約返戻金の1億2167万円を毎年7%の851万円ずつ受け取れば、元本は減ることはありません。

(海外保険会社が年間7%で運用しているので、運用益だけを受け取るので)

今は老後のお金の心配から解放されて毎日とても楽しく過ごせています。

私は子供のときに親の仕事の関係で海外に住んでいたため、親が高利回りの海外保険(オフショア保険)に入れてくれたので運が良かったです。

その後、※金融先進国(アメリカ・イギリス・シンガポール・香港など)では保険を使った資産運用は一般的なことだと知りました。

※2023年の国際金融センターランキングで第1位ニューヨーク、第2位ロンドン、第3位シンガポール、第4位香港となっています。残念なことに東京は21位です。

東京の金融市場は、非常に閉鎖的・金融プロフェッショナルの人材不足・そして魅力的な商品が少ないとアジアにおいてもローカル市場扱いの評価です。

将来のお金を準備したい意思があればあなたもすぐに始めることができます。

資産運用の全般に言われることですが、海外保険(オフショア保険)もなるべく長期で運用したほうが資産を大きくできます。

では、今から海外保険(オフショア保険)で将来のお金の問題をどのように解決できるのかをお伝えしていきます。 是非、最後までお付き合いください。

海外保険(オフショア保険)の詳細説明の前に、現在の多くの方がされている資産運用商品と 海外保険との比較表を作成しました。

投資知識、リターン、リスク、期間、元本保証、レバレッジ、金額を縦軸 投資商品を横軸 海外保険をノマドLPの比較表のように囲む 右隣の金融商品比較シートを確認してください

海外保険との比較表A-7

中・長期の資産形成には海外保険がオススメ

短期(5年以内)で資産を2倍~10倍にしたいならば海外保険は最適な商品ではありません。

しかし、5年以上の中長期に低リスクで資産を増やしていきたいお客様にとっては海外保険は最も適した商品となります。

海外保険だけが実現できる7つの魔法をご紹介します。

海外保険(オフショア保険)の7つの魔法

海外保険(オフショア保険)は魔法のように人生100年時代のお金の問題をカンタンに解決できます!

魔法①:日本の保険と比較して12倍以上の圧倒的な高利回り!

お金を預ける会社を変えるだけで、12倍も利回りが変わるならまずは余裕資金から始めてみませんか?

魔法②:高齢で持病があっても問題なく加入できる

年齢も健康状態も関係なく、すぐに資産運用をメインとした保険をはじめることができます。

魔法③:名義変更すると保険契約を継続したまま奥様・お子様へ相続できる

相続財産を圧縮して節税メリットを受けられる場合や、相続発生時の納税資金とすることもできます。

魔法④:保険金・解約返戻金は世界中の銀行口座で受け取りが可能

お金を預ける会社を変えるだけで、12倍も利回りが変わるならまずは余裕資金から始めてみませんか?

魔法⑤:これから資産を築いていきたい、既に資産を築かれている富裕層のどちらのニーズも満たすことができる

毎月の5万円の積立で老後に1億円の資産を築くプラン 。

まとまった資金の運用先として一時払いで高利回りの運用プランとどちらも用意されています。

魔法⑥:節税・税金対策に効果絶大

保険の解約返戻金に対して非課税の国もあり、海外保険(オフショア保険)からお金を受け取るタイミングで(契約者が決めることができる)それらの国の居住者であれば税金は発生しません。

魔法⑦:プレミアムファイナンス(現在の保険を担保にして銀行から融資を受けて追加購入するサービス)

自己資金にレバレッジをかけて、効率的に保険の運用することができます。

基本の3つの海外保険(オフショア保険)プラン

基本はこの3つのプランだけです。

一括払いプラン

こんなお客様におすすめ:

まとまった資金がある、相続対策、50代以上に人気 特徴:1人で最大128年間運用、相続することで延長して運用できる。富裕層が資産を継承していくときにご利用されています。

| 15年後 | 2400万円 |

| 30年後 | 7612万円 |

| 7612万円 | 3億円 |

毎月(毎年)積立てプラン

こんなお客様におすすめ:

将来に向けてコツコツと資産を増やしていきたい、お子様の教育資金の準備をしたい、30代~40代に人気。

特徴:

クレジットカードでの支払い・年払い可能、運用状況によって配当金が還元される

| 20年後 | 3552万円 |

| 30年後 | 8186万円 |

| 35年後 | 11481万円 |

配当金プラン

こんなお客様におすすめ:

銀行預金の金利に満足していない、毎月・毎年定期的な収入がほしい、元本保証が希望、全年齢層に人気。

特徴:

元本はそのままで年間4.5%の配当を受け取れます。

| 15年後 | 2400万円 |

| 30年後 | 7612万円 |

| 7612万円 | 3億円 |

海外保険(オフショア保険)を始められたお客様の声

2016年から現在まで延べ3000名のお客様のグローバルな資産運用のご相談をいただいています。

加入プラン:老後の資産形成を目的とした保険プラン

料金: 毎月$500・25年間運用予定

R・S様 タイ駐在期間中の給料(タイバーツ)を活かしたいと考えていましたが、なかなかタイミングがなく後回しになっていました。 現在は、オフショアの積立保険を活用して老後資金に毎月の収入からアメリカドルに替えながら運用しています。クレジットカードを利用でき、マイルも貯まるのが個人的には嬉しいポイントです。

Q海外保険への加入のきっかけを教えてください。

同僚の多くが同じ担当者から加入していたので、自分もご紹介頂いたのがきっかけです。

Q担当IFAの印象を教えてください?

タイに会社もあり、多くの顧客の担当をされているので実務経験があり安心感がありました。

加入プラン:毎年の配当が受け取れて、元本保証のあるプラン($200,000/一時払い)

加入プラン②:元本保証がないものの、ファンド選択をして年間8%~12%ほどのリターンを狙える商品も開始されています。 性質が異なる2つのタイプの商品を運用をしています。($50,000/一時払い)

T・D様 東南アジアで不動産投資を考えているタイミングでマイプロパティを知り、海外保険のメリットに気づきました。担当者様とは、半年に1度の頻度で自宅で打合せをして今後のファンドの売り買いなどについて相談しており満足しています。

Q:海外保険で運用開始された理由を教えてください。

当初は海外不動産投資を検討していましたが、現地情報で海外不動産は失敗しているケースが多く、成功するためには大変な勉強と現地人とのコネクションが必要であり断念しました。 ただ、リスク分散の観点から日本以外の投資先を探していたときに海外保険を知って興味をもちました。

加入プラン1:1つ目コツコツ積立を15年(学資貯蓄として)15年後には払込保険料が約2倍まで成長

加入プラン2:5年間で支払い完了して、その後は必要な時に引き出しができる、老後貯蓄用の商品です。

T・F様 マイプロパティはお友達から紹介されて、その後IFA担当者様が私の職場まで来ていただき打合せをしました。 外国人の夫と子供がおり、将来的にも日本に帰ることはない私にとっては非常に相性がよい商品だと感じ、合計2つの商品を加入しました。 コロナ前から運用していたこともあり、想定以上の成果がでています。

Q:担当IFAの印象は?

担当者様は30代の方で気さくにLINEで見直し相談や途中引きだしの依頼などもいつでも対応してくださる方なので、悩んでいる方も気軽に相談してみるといいですよ。

加入プラン1:月間500ドル×15年積立。お子様の学資保険として加入

加入プラン2:年間10000ドル×5年払い込みプラン。2020年にスタート

加入プラン3:年間50000ドル×2年払い込みプラン(配当あり) 2023年にスタート

藤井様 子供の学資保険に日本で入っても、運用率が悪いことから悩んでいた時に海外保険を知りマイプロパティへ問い合わせしました。 長期運用については、即決でスタートしました。 また、毎月の収入から拠出するタイプの運用とは別で、銀行に貯めていた貯金から、合計50000ドルを預けて15年~17年のちに210%程度運用される一時払い保険に預けています。老後資金の足しに少しでもなればと考えています。2020年の10月に主人の資金も運用スタート。合計100000ドルを預け。配当ありプランを選択して運用中です。

加入プラン1:年間50000ドル×2年払い込みプラン

加入プラン2:月600ドル×10年プラン(配当あり)

天野様 株式投資もしたことがなかった。日本や日本円価値への心配から、海外保険をはじめました。高校3年生の子供がいるので、毎月の固定費をあげたくないという思いから、銀行で貯金をまとめて海外の保険会社に変更をしました。また、毎年固定利回りで配当が受け取れるというプランもあったので、USDで配当が貰えるという点とクレジットカードで積立が出来ることでスタートしました。

運用プラン1:一時払い$300,000 配当ありプラン

運用プラン2:年間$60,000×10年の保険を2人の子供のために加入(贈与目的)

匿名希望 問い合わせのきっかけは、退職金をシンガポールの銀行にUSDで預けていた資金を投資信託などで上手く運用出来ないか検討していたからです。 金利がシンガポールのHSBCも約1.5%前後ついておりましたが、オフショア保険運用ならもっと大きな利回りを期待できると友人から聞きマイプロパティ様へ連絡しました。

はじめは、配当なしの15年後に210%になる商品を購入しようかと考えたのですが、実際に毎年配当を受け取れる商品の方が、より安心感があったのでそちらを選択しました。毎年約120万円程度を現在も受け取っております。

2021年から、自分の2人の子供に対しても少しずつ資産贈与を考える中で、マイプロパティ様に相談をしました。子供も含めて4人で打合せをする中で税理士への相談事項や贈与資金の運用先の選択肢を国内・国外共に候補を教えて頂き最終的に子供2人それぞれに$600,000を贈与し海外保険で運用してもらうことにしました。

運用プラン1:一括250,000ドル 配当ありプラン

運用プラン2:年間12,000ドル×5年プランを子供に(贈与目的)

小林様 元職場の友人からの紹介で担当者様とお会いしました。 2025年に新貨幣の発行や昨今の日本経済への不安から、当時134円と円安傾向ではありましたが思い切って日本資産を海外へ移すことにしました。 将来的にこの資金は、子供や孫に相続したいと考えています。年金の足しになるように、配当ありのプランを選択して運用して貰っています。

海外保険は名義変更が出来るのでゆくゆくは、子供に名義変更(贈与)する予定です。 また、30代の子供名義で贈与する形で5年払込の保険も加入しています。これは、20年後の260%の成長を期待するのと共に、贈与申告を行い、相続対策として実施しています。

運用プラン:一時払い$500,000 35年預けて10倍を目指す運用

M様 仮想通貨で想像以上に利益がでたので、資産分散のため保険も入っておこうと調べていました。日本の保険は無駄なので絶対入りたくなかったので、イギリス系か香港のオフショア保険の中から$500,000以上に加入するといろいろな特典をつけてくれる商品にしました。

さらに、全世界のほぼ全ての金融商品に投資できる銀行口座も無料で開設してくれたのでこちらのサイトに私のコメントを記載することでお礼とさせていただきます。

海外保険の運用開始までの流れ

画像提供後に修正

よくあるご質問

2016年に海外の不動産・海外移住のサポート事業を開始しました。海外在住の日本人のお客様から資産運用の相談をいただくことが多かったため海外保険(オフショア保険)の販売ライセンス保有者で実務経験5年以上のIFAと提携し、お客様と信頼できる日本人IFAとのマッチングサービスをはじめました。

提携IFAが紹介する海外保険(オフショア保険)の会社は、最低でも格付け機関のA以上(信用力は高く、経営において平均よりも優れている)の評価を得ています。 日本の多くの大手保険会社もA以上と評価されているのて、会社の信用力とリスクは日本の会社と同程度です。

為替リスクは2つあります。 第一にアメリカドルで運用するためドルの通貨としてのリスクです。 通貨は世界各国の国としての信用格付けとなります。S&Pのアメリカの格付けはAA+、日本はA+なので通貨としての信用はアメリカドルのほうが日本円よりも高く評価されています。 第二に解約時の円高のリスクです。解約時期は契約者が自由に決めることができるので為替相場を見ながら適切な時期に解約することでリスクを軽減できます。

日本保険会社と同じように以下の2つの方法で保険契約は守られ、継続されます。 別の保険会社(救済会社)が保険契約を引き継ぎます。 救済会社が現れないときは、保護機構(または保護機構の子会社として設立された承継保険会社)が契約を引き継ぐことになります。

海外保険会社はお客様から預かったお金を主に債券で運用しています。債券は年率10%以上の運用はできませんが 長期運用・低リスク・安定した利回りが保証されています。 保険会社は機関投資家として多額の資金を運用できるので、購入時に債券価格の値下げや利回りを引き上げる交渉ができます。 (個人の資金力ではこのような交渉はできません)

「IFA(インディペンデント・ファイナンシャル・アドバイザー)」とは、特定の金融機関に縛られず、顧客のニーズを最優先した金融商品の提案やアドバイスを手掛ける、資産運用の専門家です。

長生きされたときのお金のリスクを解決するための海外保険なので、持病をお持ちでも問題ありません。

IFAから紹介料をいただいており、マイプロパティがお客様から紹介料をいただくことはありません。 担当のIFAがお仕事をやめる可能性もあります。マイプロパティから紹介することでIFAが辞めたときや相性が悪いときは 新しいIFAを紹介いたしますので、保険会社との連絡は新しいIFAが担当します。

無料相談したい気持ちはあるが、まだ海外保険には不安がある

しつこい営業も一切なく、必ずご加入いただかなくてもかまいません 『老後2000万円問題』・『年金支給開始時期の引き上げ』・『人生100年時代の長生きリスク』と将来のお金に対する不安は多くの方がもたれています。 ここまでお読みになられたのも、何かしらの不安があってのことだと思います。 海外保険の内容にご納得いただけなかった場合はお申し込みをお断りしていただいてもかまいません。 その際、料金が発生することはありませんし、しつこい営業もいたしませんのでご安心ください。 紹介したIFAへお断りになる際はお気軽にマイプロパティまでご一報ください。お客様に変わってIFAへお断りのご連絡をさせていただきます。 海外保険があなたのお金の問題を解決するかを判断するには、海外保険の専門IFAにご相談いただくのが一番の近道です。 マイプロパティは完全に中立の立場として、あなたのグローバルな資産運用サポートをさせていただきます。

※画像提供後に修正

| 会社名 | MY PROPERTY(マイプロパティ) |

| 所在地 | 日本オフィス:東京都港区六本木3-8-9 マレーシアオフィス:Lumi Tropicana, No. 2, Persiaran Tropicana, PJU 3, Petaling Jaya, 47410, Selangor, Malaysia タイオフィス:571 Sukhumvit Rd, Khlong Tan Nuea, Watthana, Bangkok 10110 タイ シンガポールオフィス:238 Orchard Boulevard Singapore 237973 |

| 電話番号 | 050-3126-4047(平日9:00~18:00) |

| 公式LINE | 公式LINE ID:@myproperty0917 |

サイトの記事を書いた人:幾多レオ(いくた れお) 経歴:19歳まで両親の仕事の関係で海外(ブラジル・アメリカ・シンガポール)で過ごしました。アメリカ在住時に今回紹介している海外保険(オフショア保険)に入りました。 海外保険(オフショア保険)のすばらしさを日本人の皆様にもっと知ってほしいと思いサイト記事の執筆を担当しました。